Ситуация на рынке жилой недвижимости Ташкента напоминает пузырь лишь на первый взгляд. Подробнее в авторской колонке экономиста-аналитика, независимого эксперта Игоря Цоя.

Всё чаще можно встретить мнение, что на рынке недвижимости в Ташкенте сформировался ценовой пузырь, который должен вот-вот лопнуть. Если не сегодня, то завтра-послезавтра непременно. И это не только мнение обывателей, но и авторитетных органов.

В обзоре финансовой стабильности, опубликованном в мае 2023 года, Центральный банк впервые допустил возможность формирования ценового пузыря на столичном рынке недвижимости. В аналогичном обзоре за первую половину 2024 года денежно-кредитный регулятор страны определил: по сравнению с фундаментальным уровнем цен, рыночная стоимость жилья переоценена на 28%. Этим главный банк страны подтвердил наличие жилищного пузыря на рынке Ташкента. По его мнению…

Центральный банк определяет наличие ценового пузыря на рынке недвижимости разницей между фундаментальной и рыночной ценами. Если с рыночной ценой всё понятно, то с фундаментальной возникают вопросы.

КАК РАССЧИТЫВАЕТСЯ ФУНДАМЕНТАЛЬНАЯ СТОИМОСТЬ?

Расчёт фундаментальной стоимости жилья, проводимый отечественным ЦБ, основан на возможности получения ипотечного кредита. В условиях, когда количество получателей таких кредитов незначительно — по состоянию на 1 июля 2024 года 10 человек на 1 тысячу постоянного населения, — использование подобного метода приводит к искажению реального состояния рынка.

В Ташкенте удельный вес сделок с привлечением ипотеки в общем количестве заключённых договоров купли-продажи недвижимости колеблется от 11 до 20% (для сравнения: в Москве этот показатель достигает 85%).

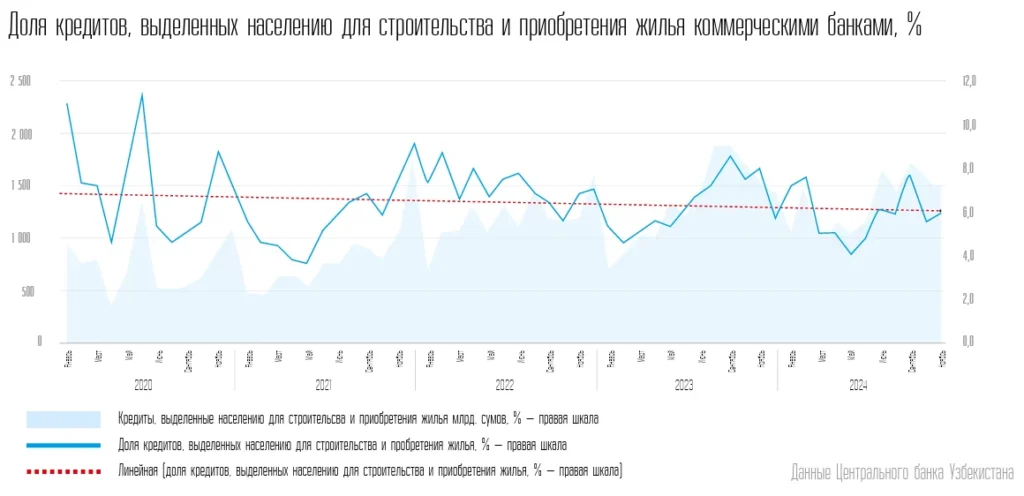

На точность вычислений фундаментальной стоимости жилья влияет и установленный предельный размер ипотечного кредита в размере 440 млн сумов, или 34 тысячи долларов (по данным автора, средняя стоимость квартиры в Ташкенте составляет 85 тысяч долларов), и сокращающаяся доля кредитов, выделяемых коммерческими банками населению для строительства и приобретения жилья.

Ценовой пузырь формируется в условиях избыточного предоставления ипотечных кредитов с низкими ставками и упрощёнными условиями выдачи (например, с незначительным первоначальным взносом или без него). В результате цены на жильё растут намного быстрее, чем доходы населения или стоимость строительства.

Наблюдаются ли такие условия в нашей стране? Насчёт низких ставок: 17,5% — это ставка по ипотечным кредитам, предоставленным в рамках госпрограммы «Yangi tartib». По состоянию на 1 октября 2024 года коммерческие банки увеличили ставки на ипотеку с 23,8 до 25%. За 9 месяцев 2024 года объём выданных ипотечных кредитов в Ташкенте сократился на 6% (до 3,5 трлн сумов). Уменьшилось количество получателей ипотечного кредита. Средний срок погашения кредита сократился с 18 до 17 лет, а размер ипотеки на приобретение жилья вырос на 20% (до 274 млн сумов). Почти на такой же процент возросли среднемесячные платежи. Рынок ипотечного кредитования сокращается…

Центральный банк в обзоре финансовой стабильности, опубликованном в октябре 2024 года, отмечает, что «цены на рынке недвижимости Узбекистана по итогам первой половины 2024 года остаются завышенными и растут быстрее доходов населения». Но это моментальный снимок рынка.

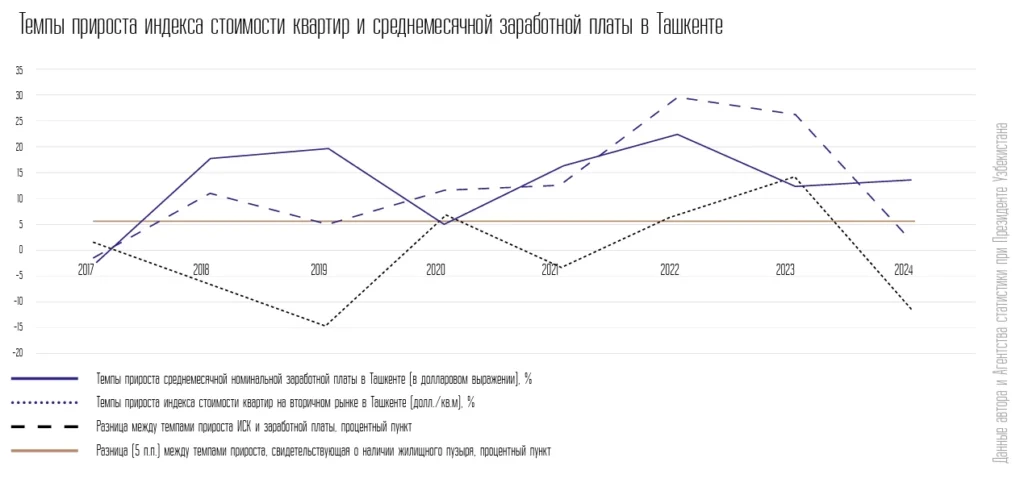

Давайте обратимся к широко используемому самим регулятором «историческому стандартному отклонению». Ниже представлена диаграмма темпов прироста индекса стоимости квартир на вторичном рынке Ташкента и среднемесячной номинальной заработной платы в столице.

Выделена разница между темпами прироста на уровне пяти процентных пунктов, свидетельствующая о наличии жилищного пузыря. В данном случае использованы рекомендации российского Центра макроэкономического анализа и краткосрочного прогнозирования: пузырь на рынке недвижимости считается сформированным, если «рост цен на жильё ежегодно как минимум на 5% превышал рост зарплат».

Ежегодно… То есть речь не идёт об одном годе. Тогда о скольких? На приведённой диаграмме видно, что в 2022-2023 годах разница между темпами прироста превышала пять процентных пунктов. Можно ли в данном случае говорить о сформированном пузыре? Или это «бычий» тренд?

В обзоре Центрального банка о финансовой стабильности за 2022 год отмечается: «Пузырь на рынке недвижимости обычно выражается в завышенной оценке объектов на протяжении длительного периода времени». И здесь расплывчато…

Обратимся к ретроспективе. В новейшей истории ташкентского рынка жилой недвижимости уже был ценовой пузырь, который надулся с октября 2005 года по август 2008 года. В Японии уровень цен на недвижимость за 1986-1991 годы увеличился многократно. Испанский строительный пузырь образовался в 2004-2007 годах. В США рынок недвижимости раздувался с июня 2003 года до середины 2006 года. Тоже три года.

Можно сделать вывод, что имущественный пузырь возникает, когда цена недвижимости растёт непрерывно три и более лет. При этом её прирост значительно опережает увеличение дохода или заработной платы.

В нашем случае эти условия были соблюдены лишь в 20222023 годах. В 2024 году разница между темпами прироста индекса стоимости квартир на вторичном рынке Ташкента и среднемесячной номинальной заработной платы в столице была отрицательной. Значительно отрицательной — минус 11,7 процентного пункта. И это хорошо!

Ведь резкое увеличение цен не всегда свидетельствует о благополучном состоянии рынка. Скорее наоборот. Взвинчивание цен без фундаментальных причин и факторов, основываясь лишь на спекулятивном интересе, приводит к появлению пузырей, которые неизбежно лопнут. Пузыри характеризуются появлением на рынке несправедливых, нереальных или аномально высоких цен. Из-за аномально высокого спроса.

Но если спрос растёт из-за объективных причин (повышение заработной платы и дохода, нарастание объёмов денежных переводов и экспорта, усиление экономической активности и развитие предпринимательства, активная урбанизация и другие), то это нормальная ситуация.

Вернёмся к «историческому стандартному отклонению» и посмотрим, как ведёт себя коэффициент соответствия стоимости квартир к заработку, который показывает, сколько среднемесячных заработных плат ташкентца необходимо для приобретения одного квадратного метра квартиры в столице.

Можно заметить, что значения коэффициентов соответствия близки к показателю 2. Авторские данные показывают, что среднегодовой индекс стоимости квартир на вторичном рынке Ташкента в 2024 году составил 1,3 тысячи долларов за квад ратный метр. Возможно, читатель сейчас усмехнётся: мол, где автор нашёл среднюю зарплату в 700 долларов. Нашёл. У статистиков: «В 2024 году наиболее высокие показатели среднемесячной номинальной заработной платы были зафиксированы в городе Ташкенте (9 072 400 сумов)». Несложные арифметические действия и дают свыше 700 долларов.

Вновь обратимся к «историческому стандартному отклонению». При образовании ценового пузыря резко увеличивается число сделок по отчуждению недвижимости. Инвесторы и спекулянты стараются вкладывать средства в растущие рынки с целью превращения недвижимости в актив и получения прибыли. Ожидая дальнейшего роста цен и наблюдая за инвестиционными сделками на рынок, начинают стремительно заходить покупатели, ещё больше разогревая его.

Но такая картина не наблюдалась на столичном рынке жилой недвижимости. Среднемесячное число сделок купли-продажи составило в 2020-2021 годах — по 6,4 тысячи; в 2022 — 6,7 тысячи; в 2023 — 6,5 тысячи и в 2024 году — 6 тысяч. Вполне спокойное поведение рынка.

Только апрель и июнь 2020 года выделяются: апрель — минимальным значением проведённых сделок купли-продажи в Ташкенте, а июнь — максимальным. Вспомним, что с 16 марта по 10 мая 2020 года действовали жёсткие карантинные ограничения. С 11 мая 2020 года эти ограничения были ослаблены.

В это время — 1 апреля 2020 года — в Узбекистане произошла поистине революционная реформа: отмена института прописки, который существовал с 1925 года и уходил своими корнями во времена Российской империи. Система постоянной прописки разрешительного порядка трансформировалась в регистрацию уведомительного характера. Теперь не требуется наличие регистрации по месту постоянного проживания в Ташкенте и Ташкентской области для граждан страны при приобретении недвижимого имущества в столичном регионе.

18 июня 2020 года в пресс-службе Министерства юстиции сообщили, что с апреля 2020 года граждане Узбекистана купили 12 799 квартир в столице. Около 70% сделок было оформлено неташкентцами. Понятно, что в большинстве случаев имело место переоформление квартир на реальных собственников.

Но интерес вызывает не это. Наблюдательный читатель помнит, что либерализация столичного рынка жилья не привела к резкому увеличению цен. За апрель-декабрь 2020 года прирост индекса стоимости квартир на вторичном рынке составил 8,1%; в 2021 году — 12,7%. В условиях карантинных ограничений и ликвидации отрицательных последствий распространения коронавируса вопросы приобретения жилья были отложены. Но не потеряли актуальность.

Именно отыгрывание отложенного спроса и произошло в 2022-2023 годах. С октября 2015 года по июнь 2021 года — почти шесть лет — индекс стоимости квартир на вторичном рынке столицы находился в диапазоне 515-730 долларов за квадратный метр. Напомню, что в прошлом году среднемесячная номинальная заработная плата в Ташкенте достигла верхней границы этого диапазона. Рынок находился в состоянии консолидации и в стадии накопления энергии, которая в будущем даёт импульс для роста.

Такой толчок произошёл и сформировал markup — тренд цены вверх. Не ценовой пузырь. Конечно, коррекции и «чёрные лебеди» на рынке будут. Обязательно. Возможно и образование жилищного пузыря.

Одно внушает оптимизм: человек способен преодолеть любую проблему, в том числе созданную им самим. Всегда, ну или почти всегда…