Учредитель группы Assalom Estate, стратегический партнёр MANAR Development Алексей Болдин в авторской колонке рассуждает о возможностях и рисках внедрения эскроу-счетов на рынке жилищного строительства Узбекистана.

Указом Президента Республики Узбекистан № ПФ-11 от 27 января 2025 года «О мерах по дальнейшему развитию сферы жилищного строительства и совершенствованию механизмов регулирования процесса строительства жилых и нежилых объектов на основе долевого участия» заложен ряд революционных и очень важных для всего рынка недвижимости инструментов развития. Основной целью является создание для граждан менее рискованного механизма приобретения жилья на этапе его строительства и дополнительных механизмов развития жилищного строительства в целом. Продажа квартир на этапе строительства с использованием эскроу-счетов станет обязательной — запуск намечен на июль 2026 года. Рассмотрим основные последствия, возможности и риски для рынка недвижимости и строительной отрасли от внедрения указанного механизма, в том числе с учётом международного опыта.

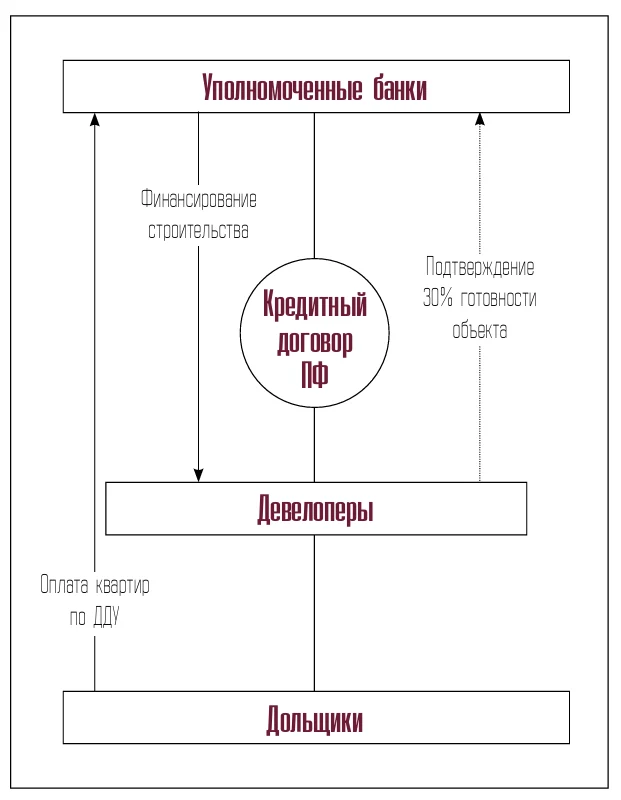

СХЕМАТИЧНО МЕХАНИЗМ РАБОТЫ ПО ЭСКРОУ- СЧЕТАМ ВЫГЛЯДИТ СЛЕДУЮЩИМ ОБРАЗОМ:

- Девелопер (застройщик) за счёт собственных или привлечённых средств возводит 30% объекта жилищного строительства и обращается в уполномоченный банк для получения целевого проектного финансирования (ПФ) для завершения строительства;

- После открытия кредитной линии в уполномоченном банке финансирование строительства осуществляется за счёт ПФ или собственных средств девелопера;

- Продажи квартир дольщикам осуществляются по договорам долевого участия (ДДУ), а деньги по ним поступают на специальные счета дольщиков в уполномоченном банке (эскроу-счета), которыми девелопер в период строительства воспользоваться не может;

- Процентная ставка по кредиту ПФ является плавающей и зависит от соотношения поступивших на эскроу-счета денежных средств дольщиков и полученных девелопером денежных средств по кредитной линии ПФ. Это соотношение называется ЭСКРОУ/ДОЛГ, и чем оно выше – тем ниже процентная ставка;

- После завершения строительства денежные средства с эскроу-счетов сначала поступают в банк для погашения кредита ПФ, а оставшиеся средства перечисляются застройщику. Таким образом, деньги дольщика находятся в большей сохранности и не поступают застройщику напрямую.

Основными участниками рынка недвижимости являются государство, уполномоченные банки, девелоперы, дольщики. Также свою роль играют подрядчики, проектировщики, технические и маркетинговые консультанты, риэлторские компании. В процессе внедрения эскроу-счетов и дальнейшего функционирования рынка у каждого из них своя роль.

Государство через Центральный банк определяет уполномоченные банки для работы с эскроу-счетами, устанавливает инструкции, нормативы, методологию, а через Минстрой — определяет критерии строительной готовности и контрольную функцию за ходом и завершением строительства, критерии, рейтинги для девелоперов, разрабатывает и поддерживает электронную платформу по строительству. Минфин, в свою очередь, отвечает за стандарты, лимиты и порядок ипотечного кредитования на этапе строительства с господдержкой. Важно также разработать порядок государственной регистрации ДДУ и уступок по ним, а также механизмы достройки объектов в случае дефолтов девелоперов.

Уполномоченные банки становятся важнейшими игроками на рынке. По сути, перед принятием решения о кредитовании конкретного девелоперского проекта они должны проанализировать его со всех сторон: строительной, маркетинговой, финансовой и юридической. Оценить все риски и взять их на себя. Ключевыми элементами такого анализа являются финансовая модель проекта и значение ключевых её показателей, показывающих её устойчивость и прибыльность проекта. Один из основных показателей — это коэффициент покрытия, показывающий, насколько доходная часть проекта превышает расходную.

Для этого банки будут вынуждены создавать специальные подразделения. По международной практике банки часто к анализу проектов привлекают технических и маркетинговых консультантов для подтверждения, соответственно, расходной и доходной частей проекта, так как эти задачи не являются банковскими функциями. Это потребует от банков как разовых вложений в разработку и запуск этого направления, приобретение программного обеспечения, набора и оплаты персонала, расхода на консультантов, так и — в дальнейшем — постоянных расходов на работу по этому направлению.

ПОКУПАТЕЛИ КВАРТИР — ДОЛЬЩИКИ — ПОЛУЧАТ БОЛЕЕ ГАРАНТИРОВАННЫЙ И БЕЗОПАСНЫЙ МЕХАНИЗМ ПРИОБРЕТЕНИЯ КВАРТИР НА ЭТАПЕ СТРОИТЕЛЬСТВА, А ТАКЖЕ БОЛЕЕ ПРОЗРАЧНУЮ И ПОЛНУЮ ИНФОРМАЦИЮ О ДЕВЕЛОПЕРАХ.

Все эти издержки, а также риски по проекту банки компенсируют от застройщиков через кредитную ставку проектного финансирования и различные комиссии. Банки, которые смогут эффективно наладить эту работу, получат на долгие годы стабильный источник дохода, который по международному опыту становится одним из основных для банка.

Существенно должна измениться и стратегия девелоперов в новых условиях. Теперь они лишаются возможности продавать квартиры на этапе строительства иначе, кроме как через эскроу-счета, деньгами с которых они смогут воспользоваться только после сдачи дома. Поэтому строить можно будет только за средства кредита проектного финансирования или за собственные средства. Причём 30% проекта девелопер должен построить за счёт собственных или привлечённых средств.

Всё это потребует пересмотра традиционных бизнес-планов и финансовых моделей девелоперских проектов, изменения стратегии маркетинга и продаж. Теперь финансовая модель проекта и её ключевые показатели должны соответствовать стандартам банка, иначе проект не будет одобрен банком, не получит финансирования и, соответственно, практически не сможет быть реализован (кроме сценария строительства полностью за собственные средства и продажи квартир после получения кадастра). Кроме того, в случае существенного отклонения от финансовой модели по ходу реализации проекта банки могут остановить финансирование либо пересмотреть его условия. В новых обстоятельствах качественная работа по маркетингу и продажам квартир приобретает для девелопера наиважнейшую роль.

Эффективное взаимодействие девелоперов с банками по получению и дальнейшему сопровождению проектного финансирования и работы с эскроу-счетами потребует от девелоперов также развития этих компетенций, в том числе через создание специальных подразделений внутри компаний. Однако, учитывая демонополизированность девелоперского рынка Узбекистана, отсутствие опыта и таких специалистов в стране, 90% компаний (особенно средних и малых) не смогут это себе позволить. Для таких компаний оптимальным выходом будет привлечение специальной консалтинговой компании, способной оказать услуги по получению и сопровождению проектного финансирования и работы по эскроу-счетам.

Покупатели квартир — дольщики — получат более гарантированный и безопасный механизм приобретения квартир на этапе строительства, а также более прозрачную и полную информацию о девелоперах. А при правильной организации системы ипотечного кредитования на этапе строительства жильё станет более доступным.

Учитывая уровень подготовленности основных участников рассматриваемого механизма, его сложность и комплексность, представляется важным очень взвешенное и поэтапное его внедрение, использование международного опыта, учёт и баланс интересов всех участников.

ОСНОВНЫЕ ОТКРЫВАЮЩИЕСЯ ВОЗМОЖНОСТИ ДЛЯ РЫНКА:

- Со временем рост доверия дольщиков к покупке квартир на этапе строительства приведёт к увеличению спроса;

- Запуск ипотечных программ на этапе строительства, в том числе с господдержкой и субсидиями, позволит радикально увеличить спрос, сделав жильё более доступным (за счёт небольшого первого взноса), а значит — приведёт к расширению рынка девелопмента и увеличению объёма жилищного строительства. Причём уполномоченные банки, выдавшие ПФ, как правило, по международному опыту активно внедряют ипотечные программы в этом проекте. От этого в выигрыше остаются все: дольщик покупает квартиру с минимальным первым взносом, девелопер получает на эскроу-счёт полную стоимость квартиры, банк получает двойную выгоду: и от застройщика, и от дольщика;

- Застройщик получает гарантированное финансирование на полную стоимость достройки жилого дома, таким образом риск не достроить проект из-за нехватки финансов резко уменьшается;

- По международному опыту банки будут заинтересованы и разработают кредитные продукты и на покупку земельных участков для девелопмента, и уже на этом этапе будут рассматривать девелоперский проект в целом, с учётом последующего проектного финансирования. Это позволит девелоперам приобретать новые участки и проекты с меньшими вложениями, снижая барьер входа на рынок, что приведёт к увеличению реализуемых проектов и развитию жилищного строительства в республике;

- Электронная платформа и регистрация ДДУ позволят сделать эти сделки максимально прозрачными и безопасными для всех участников, что поспособствует развитию спроса и инфраструктуры рынка.

ОСНОВНЫЕ УГРОЗЫ И РИСКИ:

- Увеличение расходов девелопера на проценты по кредиту проектного финансирования. Например, в РФ сейчас средняя ставка по таким кредитам равна ключевой ставке ЦБ +4%. То есть, если девелопер будет тратить на стройку и другие затраты проекта ровно столько денег, сколько он получит от продаж на эскроу-счета, то он всё равно заплатит банку 4% от всех своих расходов из ПФ. Сейчас этого расхода у девелоперов нет. Увеличение расходов будет «толкать» цены на квартиры вверх;

- Увеличение спроса, о котором мы говорили в открывающихся возможностях, также будет способствовать росту цен на квартиры. Но это будет компенсировано увеличением доступности жилья за счёт небольшого первого взноса при ипотеке, в том числе ипотеки с господдержкой и субсидиями. Государству на этом этапе также важно поддержать отрасль балансирующими мерами и снижением административных барьеров;

- Сложность внедряемого механизма и неготовность основных участников рынка наряду с отсутствием опыта могут на первом этапе привести к снижению выхода новых проектов. Здесь важно вести разъяснительную работу, выпускать методические материалы и использовать международный опыт, привлекая специализированные консалтинговые компании.

В целом, при аккуратном и последовательном внедрении механизмов проектного финансирования и эскроу-счетов это приведёт к развитию цивилизованного и безопасного рынка недвижимости параллельно с ростом жилищного строительства.