Юлий Юсупов рассказывает, почему внешняя торговля стран Центральной Азии пока развивается не так хорошо, как могла бы.

Существует много определений и характеристик экономической деятельности в зависимости от степени её прозрачности (официального учёта) и законности. Я предпочитаю использовать следующую терминологию.

Официальный сектор экономики — экономическая деятельность юридических и физических лиц, осуществляемая в соответствии с законодательством. Официальный сектор разделяется на охваченный и не охваченный регулярными статистическими наблюдениями. Например, производственная деятельность домохозяйств, направленная на удовлетворение собственных потребностей, не противоречит нормам законодательства, но может быть не охвачена регулярными статистическими наблюдениями.

Теневая экономика — экономическая деятельность юридических и физических лиц, а также предприятий, не зарегистрированных в органах государственного управления, сознательно скрываемая от органов государственной власти. Теневая экономика разделяется на неформальную и преступную.

Неформальная экономика — экономическая деятельность по производству и продаже товаров и услуг, не запрещённых законодательством, но сознательно скрываемая от органов государственной власти с целью уклонения от уплаты налогов и несоблюдения требований законодательных норм. Это могут быть, например, скрываемые обороты официально зарегистрированных компаний, деятельность незарегистрированных предприятий, деятельность физических лиц без разрешений в тех случаях, когда оно должно быть получено, или скрываемые от налогообложения доходы физических лиц (например, от репетиторства или сдачи жилья в аренду), нелегальный завоз в страну (контрабанда) разрешённых для официального импорта товаров.

Преступная экономика — виды экономической деятельности, запрещённые законом. Например, торговля оружием, производство и продажа наркотиков, проституция, оказание медицинских услуг без наличия необходимой квалификации.

Научный руководитель Центра содействия экономическому развитию

| Структура национальной экономики | |||

| Официальная (легальная) экономика | Теневая экономика | ||

| Легальная экономика, охваченная статистическими наблюдениями | Легальная экономика, не охваченная статистическими наблюдениями | Неформальная экономика | Преступная экономика |

| Наблюдаемая экономика | Ненаблюдаемая экономика | ||

Если с преступной экономикой необходимо всячески бороться, то неформальную экономику желательно легализовать, устраняя барьеры и снижая издержки и риски для легальной деятельности, а также увеличивая издержки и риски для нелегальной деятельности.

Мы далее будем говорить преимущественно о неформальной экономике в Узбекистане, факторах на неё влияющих и способах её легализации.

ОЦЕНКИ РАЗМЕРОВ НЕФОРМАЛЬНОЙ ЭКОНОМИКИ

Для измерения размеров и динамики неформальной экономики (или теневой экономики — их очень трудно при оценке размеров разграничить) широко используются прямые и косвенные методы. Прямые методы включают в себя опросы и обследования домохозяйств (семей) и предприятий, фискальный аудит и т.д. Косвенные методы предполагают анализ и сопоставление различных экономических и неэкономических индикаторов (например, доходов и расходов домохозяйств, официальной и фактической рабочей силы, наличных и безналичных денег, объёмов сделок и количества денег в обращении, объёмов потребления электроэнергии и объёмов официального производства и пр.), которые косвенным образом могут свидетельствовать о масштабах и динамике теневой экономики.

При этом не существует идеального метода оценки (т.е. все методы имеют серьёзные методологические проблемы и недостатки), и поэтому исследователи, по возможности, используют несколько методов, которые дополняют друг друга.

Авторы доклада «Теневая экономика в Узбекистане: причины, масштабы и пути сокращения», подготовленного в 2019 г. в рамках проекта Программы развития ООН, провели комплексную оценку масштабов теневой экономики Узбекистана, используя совокупность различных методов. По их мнению, масштабы теневой экономики в Узбекистане варьируются между 40 и 50% по отношению к официальному показателю ВВП.

Наиболее высокие показатели объёмов теневых экономических операций зафиксированы в таких видах экономической деятельности, как «ремонт моторных транспортных средств и мотоциклов», «туризм, развлечения и отдых», «операции с недвижимым имуществом». Далее — это сферы строительства, общественного питания, сельского хозяйства, торговли и связи.

Результаты большинства других исследований относительно размеров теневой экономики также варьировались от 40 до 50% от ВВП. Так, в сентябре 2020 г. Министерство финансов и Государственный налоговый комитет оценили объём теневой экономики в 48% от ВВП. При этом подчёркивалось, что наиболее высокий уровень теневого оборота сохраняется в сферах торговли и общественного питания, автотранспортных перевозок, строительства и ремонта жилья, оказания услуг по проживанию. Исследование, проведённое EY-Parthenon (консалтинговым подразделением международной корпорации Ernst & Young) по заказу Министерства инвестиций и внешней торговли Республики Узбекистан в 2021 г., дополнило список «лидеров» сектором сельского хозяйства.

| Общие трудовые ресурсы | Занятость в формальном секторе | Занятость в неформальном секторе | Внешние трудовые мигранты | Безработные | Экономически неактивное население | |

| В тыс. чел. | ||||||

| 2020 | 19 142,3 | 5 732,4 | 5 668,9 | 1 838,2 | 1 558,4 | 4 344,4 |

| 2021 | 19 345,0 | 6 196,5 | 5 885,5 | 1 456,8 | 1 441,9 | 4 364,2 |

| 2022 | 19 494,6 | 6 437,6 | 5 445,0 | 1 854,7 | 1 334,0 | 4 423,3 |

| 2023 | 19 724,9 | 6 503,9 | 5 466,1 | 2 047,9 | 1 024,1 | 4 682,9 |

| В % | ||||||

| 2020 | 100,0% | 29,9% | 29,6% | 9,6% | 8,1% | 22,7% |

| 2021 | 100,0% | 32,0% | 30,4% | 7,5% | 7,5% | 22,6% |

| 2022 | 100,0% | 33,0% | 27,9% | 9,5% | 6,8% | 22,7% |

| 2023 | 100,0% | 33,0% | 27,7% | 10,4% | 5,2% | 23,7% |

Министерство занятости и сокращения бедности Республики Узбекистан проводит регулярные обследования структуры занятости. Выше вы видите результаты обследований за 2020-2023 гг.

Имеется ещё один источник информации, косвенно свидетельствующий о размерах теневой экономики. Периодически государственные финансовые органы публикуют данные о числе плательщиков подоходного налога, что косвенным образом может характеризовать размеры официальной экономики. Так, заместитель премьер-министра, министр финансов Узбекистана Джамшид Кучкаров в июле 2018 г. заявил, что из 13,5 миллиона трудоспособного населения страны подоходный налог с физических лиц взимается лишь с 4,5-4,6 миллиона человек. Далее были озвучены следующие данные: на первое ноября 2019 г. — 4,5 млн человек, на первое ноября 2020 г. — 4,3 млн чел.

Ситуация с числом плательщиков подоходного налога стала улучшаться после налоговой реформы 2019 г., в результате которой налоговая нагрузка и издержки налогового администрирования по налогам на фонд оплаты труда существенно сократились. В начале 2024 г. Налоговый комитет оценил число плательщиков данного налога в 5,3 млн человек, что составляет примерно 44% от всех занятых внутри экономики страны по данным Министерства занятости и сокращения бедности.

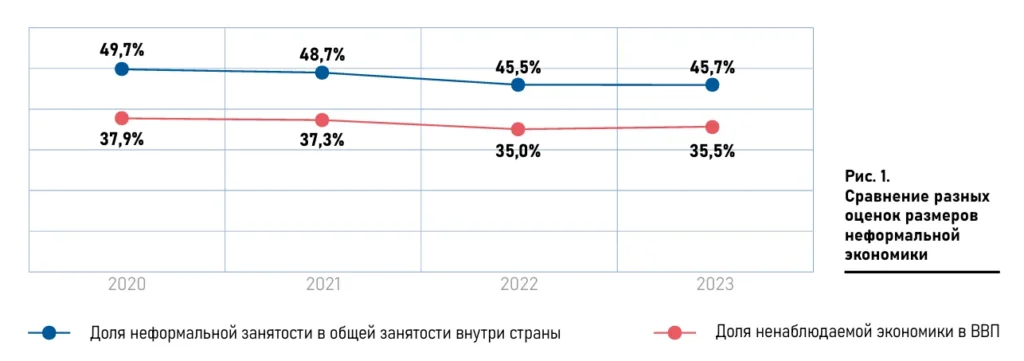

Летом 2024 г. Агентство статистики при президенте Республики Узбекистан опубликовало расчёты размеров «ненаблюдаемой экономики» Узбекистана за 2017-2023 гг., дополнив их в последствии данными за 2024 г. То, как специалисты Агентства оценивают размеры «ненаблюдаемой экономики» (детали методологии расчёта я пропущу), делает этот термин близким к вышеобозначенному пониманию неформальной экономики.

| 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

| ВСЕГО | 45,1 | 41,5 | 38,9 | 37,9 | 37,3 | 35 | 35,5 | 34,8 |

| Сельское, лесное и рыбное хозяйство | 68,4 | 70,8 | 68,2 | 66,9 | 65,4 | 62,2 | 63,4 | 63,6 |

| Промышленность | 21,8 | 15,3 | 13,8 | 12,9 | 11,6 | 9,2 | 9,6 | 8,9 |

| Строительство | 54 | 49,7 | 46,9 | 42,7 | 43,3 | 40,6 | 41,4 | 41,3 |

| Услуги | 50,5 | 47,1 | 44,3 | 42,2 | 42,6 | 40,4 | 39,2 | 40,1 |

На первый взгляд, данные Агентства статистики о доле ненаблюдаемой экономики в ВВП сильно отличаются от других оценок размеров неформальной экономики: 35-38% от ВВП в 2020-24 гг. Однако речь идёт о разных показателях. Рассматриваемый показатель Агентства рассчитывается как доля в ВВП, уже включающая в себя ненаблюдаемую экономику. Поэтому если пересчитать альтернативную оценку размеров теневой экономики в 40-50% к ВВП, включив в последний теневую экономику, то мы получим показатель, равный 29-33%, то есть он будет даже меньше значений, предлагаемых Агентством статистики — 35-38%.

Учитывая сказанное, можно утверждать, что оценка размеров теневой экономики в 40-50% к ВВП (или 29-33% от ВВП, включающий в себя оцененный неформальный сектор) наиболее адекватно отражает текущую ситуацию в Узбекистане.

Если сравнить данные а) Агентства статистики о доле ненаблюдаемой экономики в ВВП и б) Министерства занятости и сокращения бедности о доле неформальной занятости в общей занятости внутри страны (см. Рис. 1), то цифры вполне сопоставимы с учётом возможных различий в методиках сбора данных и расчётов, а также весьма вероятной более низкой производительности труда в неформальной экономике по сравнению с официальным сектором. Более низкая производительность в неформальной экономике может быть связана с более низкой капиталовооружённостью, худшими условиями доступа к ресурсам, включая финансы и квалифицированную рабочую силу, сложностями использования эффектов масштаба и специализации.

ФАКТОРЫ ТЕНЕВОЙ ЭКОНОМИКИ

В экономической литературе к ключевым факторам, толкающим уход бизнеса в «тень», чаще всего относят следующие причины.

1. Высокий уровень налоговой нагрузки (размеры налогов, социальных отчислений, таможенных платежей). В одном из исследований, основанным на данных по 162 странам мира, было показано, что налоги и выплаты на социальное обеспечение описывают около 50% всех причин «теневизации» бизнеса.

2. Высокое административное давление на бизнес. Избыточные запреты и ограничения для бизнеса, сложности и дороговизна разного рода разрешительных процедур, избыточные экологические, санитарные, трудовые и прочие стандарты, сложность и дороговизна обязательной отчётности и проверок и пр.

3. Низкое качество государственных институтов, в том числе не обеспечивающих должную защиту прав собственности и сделок.

4. Широкое распространение коррупции в государственном аппарате.

5. Неразвитость финансового рынка, высокие процентные ставки по кредитам, низкий уровень доверия к банковской системе, а также высокая инфляция.

Разумеется, в Узбекистане имеются и свои специфические причины, подталкивающие бизнес уходить или оставаться в теневой экономике. Проводимые в последние годы исследования, посвящённые тенденциям и проблемам развития бизнеса в Узбекистане, а также отчёты миссий международных организаций позволяют оценить основные направления, где могут возникать барьеры (узкие места) для легального ведения бизнеса в нашей стране:

- структура налогообложения и размер налоговой нагрузки;

- налоговое администрирование;

- таможенное администрирование, таможенные платежи;

- административные барьеры ведения бизнеса (разного рода разрешительные процедуры, проверки и пр.);

- защита прав собственности и прав предпринимателей;

- развитость конкурентной среды, равные условия ведения бизнеса;

- барьеры доступа на рынки сбыта, включая внешние рынки;

- банковское обслуживание и доступность кредитов;

- доступность материальных ресурсов, включая землю, помещения, сырьё и материалы;

- качество инфраструктуры и доступность коммунальных услуг.

В качестве иллюстрации. Авторы доклада «Теневой оборот на рынках фармацевтической, алкогольной и табачной продукции: объёмы, последствия, причины, предлагаемые меры по сокращению» указывают, что ключевыми факторами, способствующими «теневизации» экономики на указанных в названии рынках к моменту подготовки доклада (сентябрь 2023 г.), были:

— высокая и растущая налоговая нагрузка на алкогольную и табачную продукцию и её существенный рост в последние годы. Так, например, если в январе 2020 г. акциз для местных производителей сигарет составлял 141 500 сум с 1000 штук + 9% с заводской цены, то в 2023 г. — 223 850 сум с 1000 штук + 10% с заводской цены. Нетрудно подсчитать, что акциз вырос более чем на 60%, причём только за три года. Такой рост, очевидно, гораздо выше темпов инфляции и осуществлялся в условиях снижения покупательной способности населения из-за пандемии;

— высокие таможенные платежи на импорт алкогольной и табачной продукции (что стимулирует контрабанду). Например, из-за таможенных платежей в 2023 г. импортные сигареты для потребителя обходились примерно на 1/3 дороже местных аналогичного качества;

— отмена в 2018 г. правила внесения депозита (суммы акциза) для перевозимой через территорию Узбекистана транзитной алкогольной и табачной продукции (что существенно упрощало контрабанду этих товаров);

— вмешательство государства в процессы рыночного ценообразования на фармацевтическую и алкогольную продукцию (цены искусственно занижались или завышались, что не способствовало легализации бизнеса);

— запрет для местных предприятий на производство алкогольной продукции с использованием пищевого этилового спирта иностранного производства;

— высокая стоимость и большие затраты усилий при регистрации фармацевтической продукции;

— внедрение обязательной маркировки производимой и продаваемой продукции (что серьёзно увеличивало издержки легальных предпринимателей);

— возросшие проблемы в сфере налогового администрирования, прежде всего массовые отзывы свидетельств плательщиков НДС и невозвраты НДС из-за так называемого «налогового разрыва»;

— недостаточно эффективная борьба с контрабандой и теневым оборотом.

ДРУГИЕ КЕЙСЫ

Несмотря на ранее (2017-19 гг.) проведённое значительное сокращение таможенной нагрузки на импорт, в Узбекистане, к сожалению, всё ещё сохраняются высокие ставки таможенных пошлин на отдельные категории товаров: пошлины в 20 и более процентов предусмотрены для 261 позиции, включая широкий спектр товаров народного потребления, в том числе продовольственные товары, одежда, обувь. Кроме того, имеют место высокие пошлины на некоторые виды сырья, комплектующих, оборудования для бизнеса, что увеличивает издержки местных производителей, снижает неконкурентоспособность их продукции.

Всё это дополняется широким применением комбинированных ставок таможенных пошлин (когда размер таможенной пошлины определяется правилом «не менее стольких-то $ за 1 единицу, кг, литр и т.д.) более чем для 200 категорий товаров, а также применением двойных ставок таможенных пошлин для товаров из стран, с которыми не заключены специальные соглашения.

В качестве примера — 30% пошлина по коду ТН ВЭД 2106 «Пищевые продукты, в другом месте не поименованные или не включённые», куда попадает в том числе специальное и лечебное питание (очень важное, например, для детей и взрослых, страдающих аллергическими заболеваниями), пищевые добавки и ингредиенты (широко используемые в пищевой промышленности).

Причём в подавляющем большинстве случаев такая высокая ставка пошлины не служит защитой местным производителям по причине простого отсутствия таковых. Зато страдают социально уязвимые семьи, вынужденные покупать лечебное питание по завышенным ценам, а также местные производители пищевой продукции, для которых завышенная стоимость пищевых добавок и ингредиентов увеличивает себестоимость производимой ими продукции.

Или чрезмерно завышенные ставки таможенных пошлин и на отдельные виды инструментов и оборудования для бизнеса, даже в сравнении со ставками Единого таможенного тарифа Евразийского экономического союза (см. Таблицу 3).

| Наименование группы товаров | Узбекистан | ЕАЭС |

| Подавляющее большинство инструментов по коду ТН ВЭД 82 | 10% | 0-5% |

| Большинство видов кондиционеров (код 8415) | 10-30% | 0% |

| Холодильники и морозильники (код 8418) | 10-20% | 5-15% |

| Ряд видов сельхозтехники по кодам 8432-33 | 10-15% | Подавляющее большинство – 0% |

| Стиральные машины, в том числе для прачечных (код 8450) | 20% | 0-10% |

| Ряд категорий трансформаторов (код 8504) | 10% | 5-8% |

| Лампы накаливания (код 8539) | 15-30% | 0-15% |

| Тракторы (код 8701) | 5-70% | 5-10% |

| Большинство моторных транспортных средств (коды 8702-03), в том числе предназначенных для перевозки большого числа пассажиров | 20 и более % | 0-20% |

| Моторные транспортные средства, предназначенные для перевозки грузов (код 8704) | 30 и более % | 5-15% |

| Ряд моторных транспортных средств специального назначения (код 8705) | 30 и более % | 5-10% |

В качестве ещё одной иллюстрации — ситуация, сложившаяся с продажами в Узбекистане стирального порошка Ariel (компании Procter & Gamble) после отмены нулевой пошлины в 2024 году по коду ТН ВЭД 3402 (моющие средства). Размер пошлины для данной категории товаров составляет 20%, но не менее 0,5 долл. США за кг.

До 2022 г. компания Procter & Gamble завозила порошок Ariel, произведённый на её заводах в России и Турции. После начала войны в Украине компания прекратила импорт данной продукции из России и начала ввозить её на территорию Узбекистана только из Турции. Нулевые таможенные пошлины позволяли поддерживать относительно низкий уровень розничных цен (средняя цена в 2023 г. — 75 тыс. сумов за упаковку в 3 кг). Бюджет также получал весомый доход — от уплаченного на таможне НДС в размере 3360 долл. США с одного контейнера.

С восстановлением таможенной пошлины в 2024 г. издержки доставки Ariel из Турции резко возросли (рост таможенных платежей в 4,3 раза), в связи с чем компания прекратила официальный завоз продукции из Турции и возобновила его только в августе. При этом розничная цена увеличилась в 1,9 раза. Из-за такой высокой цены продажи официально завозимой продукции из Турции существенно сократились по сравнению с предыдущим годом. Как следствие, страдают не только потребители, но и государственный бюджет.

При том что в январе-мае 2024 г. компания Wings Distribution, представляющая Procter & Gamble, не ввозила продукцию Ariel на территорию Республики Узбекистан, за этот период было ввезено более 150 тонн порошка Ariel по искусственно заниженной цене. Эта продукция завозилась из России, вопреки запрету Procter & Gamble, то есть это был серый импорт, к тому же не облагаемый таможенной пошлиной (как продукция из страны, входящей в зону свободной торговли стран СНГ).

Незаконно завезённый из России стиральный порошок продавался по гораздо более низкой розничной цене, нежели официально завезённый из Турции, — 85 тыс. сумов за упаковку в 3 кг. При этом таможенные платежи, уплачиваемые в бюджет, в 1,7 раза меньше тех, которые платились в 2023 г. при нулевых ставках таможенных пошлин (из-за искусственного занижения таможенной стоимости).

Таким образом, отказ от нулевой таможенной стоимости привёл к существенному росту розничной цены импортных порошков, увеличению доли серого импорта и к потерям государственного бюджета.

Теперь примеры с применением комбинированных ставок таможенных платежей, что приводит к скрытому повышению реально уплачиваемых размеров таможенных платежей. Причём реальные ставки в некоторых случаях могут в разы превосходить декларируемые адвалорные ставки (т.к. по многим позициям комбинированные ставки искусственно завышены и иногда существенно превышают размер себестоимости продукции + стоимости её транспортировки).

Таможенная пошлина для пылесосов (код ТН ВЭД 8508) — 20%, но не менее 15 долл. США за единицу. Учитывая, что китайский пылесос с мешковым пылесборником CIP Tashkent стоит около $30 (за последнее несколько лет цены на пылесосы в Китае очень сильно упали), то реально уплачиваемая пошлина (15 долл. США) составляет не 20%, а 50%. Для китайского пылесоса с пластиковым пылесборником CIP Tashkent ценой в $40 реальная таможенная пошлина — 37,5%. Таможенная пошлина для бытовых холодильников (код ТН ВЭД 841810) — 20%, но не менее 60 долл. США за единицу. Однако сегодня таможенная стоимость многих китайских холодильников ниже 200 долл. США. То есть пошлина в реальности составляет 30% и более.

Учитывая, что на такие высокие таможенные пошлины накладывается ещё и НДС, стоимость легально завезённых импортных товаров существенно возрастает. Как результат, на рынках бытовой техники широко представлена контрабандная продукция, в ценах которой очевидно не заложены пошлины и НДС. Другая сторона этого явления — завышенные цены бытовой техники для конечного потребителя, который зачастую вынужден брать потребительские кредиты и влезать в долги, чтобы обеспечить базовые потребности современного человека.

ЧТО ДЕЛАТЬ

Теоретические расклады, анализ факторов «теневизации» бизнеса в Узбекистане и конкретные примеры показывают, что для легализации неформальной экономики государство должно приложить усилия прежде всего в вопросах совершенствования делового климата, снижения издержек и рисков ведения бизнеса в нашей стране. А это прежде всего:

- совершенствование законодательства и реформирование судебной системы;

- снижение налоговой и таможенной нагрузки на экономику (а для этого нужно сокращать чрезмерно раздутые государственные расходы, прежде всего на «экономические цели», а также отказаться от активно практикуемой правительством Узбекистана политики протекционизма);

- развитие финансовых рынков и увеличение доступности кредитных ресурсов (это невозможно сделать без обуздания инфляции, сокращения государственных расходов и заимствований, продолжения банковских реформ);

- меры по кардинальному сокращению административных барьеров и издержек ведения бизнеса (налоговое администрирование, разрешительные процедуры, сертификация, стандартизация, проверки и пр.).